Par Amit Bakhirta

Si 2022 restera dans l’histoire comme le point pivot de plus d’une décennie d’assouplissement monétaire et quantitatif vers un resserrement monétaire et quantitatif, 2023 (et jusqu’en 2024) est l’année où cette piqûre monétaire risque de se faire vraiment sentir, en particulier l’effet multiplicateur sur la croissance économique sous-jacente et les taux de défaut de crédit. Le rythme et la rapidité du resserrement ont été rapides, très rapides.

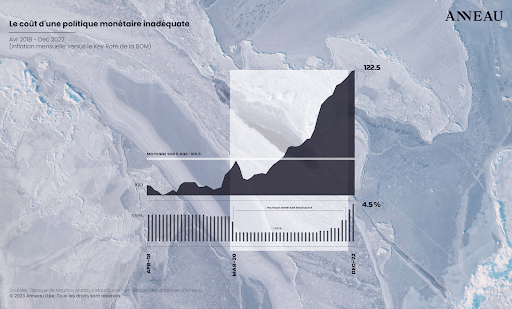

La plupart des banques centrales, initialement entachées de déni intellectuel et très tardives dans le cycle de resserrement (en particulier la Banque de Maurice, comme le montre le graphique qui met clairement en évidence la « léthargie » de la politique monétaire mauricienne), sont maintenant très susceptibles de se resserrer excessivement, car l’inflation a globalement peut-être atteint un sommet à la fin de l’année dernière. Localement, l’environnement reste compliqué!

Nous nous penchons ici sur l’énigme de l’inflation et de la croissance et pourquoi, cette année, la volatilité est susceptible d’être accrue alors que les perspectives économiques deviennent de plus en plus incertaines, et cela même si l’inflation mondiale pourrait bien avoir atteint un sommet.

La croissance mondiale atteindra probablement son creux en 2023

Bien qu’il soit légèrement plus positif sur la croissance économique mondiale alors que la Chine s’est réveillée en janvier 2023, le Fonds monétaire international (FMI) maintient son point de vue selon lequel le monde connaîtra une croissance relativement plus lente cette année. D’une croissance économique mondiale estimée à 3,4 % en 2022, elle s’attend à un ralentissement de 2,9 % en 2023, qui devrait remonter à 3,1 % en 2024 (cette année et la suivante restent inférieures à la moyenne 2000-2019 de 3,8 % – compréhensible, surtout compte tenu du changement historique de la politique monétaire, à travers le monde).

Alors que le monde a connu une croissance économique plus lente en 2022, Maurice a peut-être connu une croissance robuste, alimentée par une reprise des activités touristiques, entre autres, à partir de creux historiques. Les autorités ont estimé une croissance économique de 7,8 % en 2022, ce qui risque d’être un autre échec d’estimation. L’espace-temps nous le dira.

Alors que la Chine se réveille après une année 2022 catastrophique où il est peu probable que la croissance économique ait dépassé la barre des 3 %, au milieu des inquiétudes liées au COVID et au secteur immobilier, la croissance économique mondiale reste bien ancrée. Est-ce le cas ?

L’impact à part entière du resserrement des conditions monétaires à l’échelle mondiale est encore, selon nous, ignoré dans une certaine mesure dans ces projections. La politique monétaire a un effet retardataire, et si l’inflation devait rester persistante à court terme, les décideurs politiques courent le risque d’un resserrement excessif ; et ce risque reste réel, très réel.

Simplement, le resserrement rapide de taux d’intérêt que le monde a subi en 2022 se fera sentir en 2023. La dépendance excessive des décideurs politiques à l’égard des données de court terme a tendance à rester belliciste à mesure que les prix baissent et que la demande globale devient faible. Ce n’est que plus tard que les chiffres réels émergent. Ce n’est que plus tard aussi que vient la réalisation d’un resserrage excessif. Le contre-argument à cela reste des conditions saines sur le marché du travail et un environnement d’inflation salariale plus élevée.

Pics inflationnistes

Les perturbations de la chaîne d’approvisionnement de 2021/22 se sont probablement normalisées maintenant. L’effet « arriéré » est ce qui, dans une certaine mesure, a soutenu la croissance du PIB mondial en 2022 et devrait se poursuivre en 2023. Cependant, les marchés intègrent déjà les prix dans un monde mondial normalisé et, dans une certaine mesure, une politique monétaire plus stricte induisant une croissance économique plus faible avec des prix de fret mondiaux nettement plus faibles (respectivement l’indice Freightos Baltic et le Baltic Dry Index ont perdu 82% et 90% depuis leur pic de septembre et d’août 2021).

Les prix mondiaux du pétrole brut sont en baisse de 38 % tandis que les prix du gaz naturel ont chuté massivement de 77 % par rapport à leur sommet respectif (et cela malgré la guerre russo-ukrainienne et les perturbations de l’approvisionnement énergétique). Les prix mondiaux des matières premières (S&P GSCI) sont en baisse d’environ 31%.

Le resserrement rapide de taux d’intérêt que le monde a subi en 2022 se fera sentir en 2023.

L’affaiblissement des prix mondiaux des matières premières se produit en même temps que l’indice du dollar américain, autrefois puissant, qui s’affaiblit, perdant environ 9 % par rapport à son sommet. Cela, malgré le resserrement rapide de la Fed. Nonobstant, la douleur du dollar américain aurait dû être plus aiguë.

La désinflation reste une utopie, sauf dépenses nominales plus faibles

Par conséquent, les marchés nous disent que l’inflation a clairement atteint un sommet et que les prix sont sur la voie réconfortante de la normalisation. Le FMI partage désormais également le même point de vue, puisque d’une croissance inflationniste mondiale de 8,8 % en 2022, l’institution s’attend désormais que l’inflation mondiale descende à 6,6 % et 4,3 %, respectivement en 2023 et 2024 (toujours élevée cependant que la moyenne mondiale de 3,5 % des années 2000-2019).

D’un point de vue microéconomique, les marchés nous disent également que les bénéfices des entreprises et la croissance économique s’affaiblissent, mais que l’affaiblissement est suffisant pour inciter les entreprises à licencier (ce qui fait augmenter le taux de chômage et le plafonnement de l’inflation des salaires). Si le marché du travail reste tendu et les dépenses nominales mondiales robustes pendant que la Chine se réveille, l’inflation pourrait bien rester persistante et la « stagflation » sera le nom du jeu dans ce cycle encore plus compliqué.

Nous pensons que d’ici avril 2023, les tendances de désinflation seront plus claires, malgré une escalade des tensions russo-ukrainiennes et/ou une détérioration importante des relations États-Unis/Chine et/ou des dépenses nominales globales beaucoup plus faibles. Oui, un excès d’épargne a retardé les dépenses des périodes de confinement liées au COVID, et les liquidités à taux bas précédemment générées continuent de faire leur chemin dans l’économie mondiale.

Cependant, au moment de la rédaction de cet article, les marchés financiers mondiaux restent méfiants vis-à-vis de la politique belliciste des banques centrales, les rendements sur les obligations mondiaux s’orientant vers leurs sommets de décembre 2022 et donc la volatilité accrue.

L’inversion mathématique de la tendance de l’inflation

A Maurice, des prix de l’électricité plus élevés et des prix de l’essence obstinément élevés et injustifiés pourraient bien contrecarrer l’environnement désinflationniste mondial. Malgré cela, nous nous attendions que l’inflation domestique commence à se calmer à partir d’avril 2023, et donc à une certaine pause dans le resserrement des conditions monétaires dans l’économie (notamment avec le soutien des émissions à plus court terme par la Banque de Maurice).

Plus interminablement nous maintenons ces prix élevés injustifiés de l’essence, plus la situation budgétaire et le bilan de l’institution importatrice s’améliorent légèrement, mais au prix élevé d’une épargne nationale de plus en plus mauvaise, des dépenses nominales affaiblies et, en fin de compte, de la compétitivité de notre pays.

Avec un taux directeur susceptible d’être plafonné à 5,5 % et une inflation en glissement annuel susceptible de rester autour des 6 %, la croissance du PIB pour 2023 reste orientée vers la barre des 3,7 % comme scénario de base en 2023, à condition que Maurice ne s’engage point dans un resserrement excessif et ne subisse un redoutable tsunami financier induit par un déclassement de sa notation de crédit de la part de Moody’s.

La cécité intellectuelle est guérie lorsque l’esprit se heurte au mur.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Stay In Touch