Par Amit Bakhirta

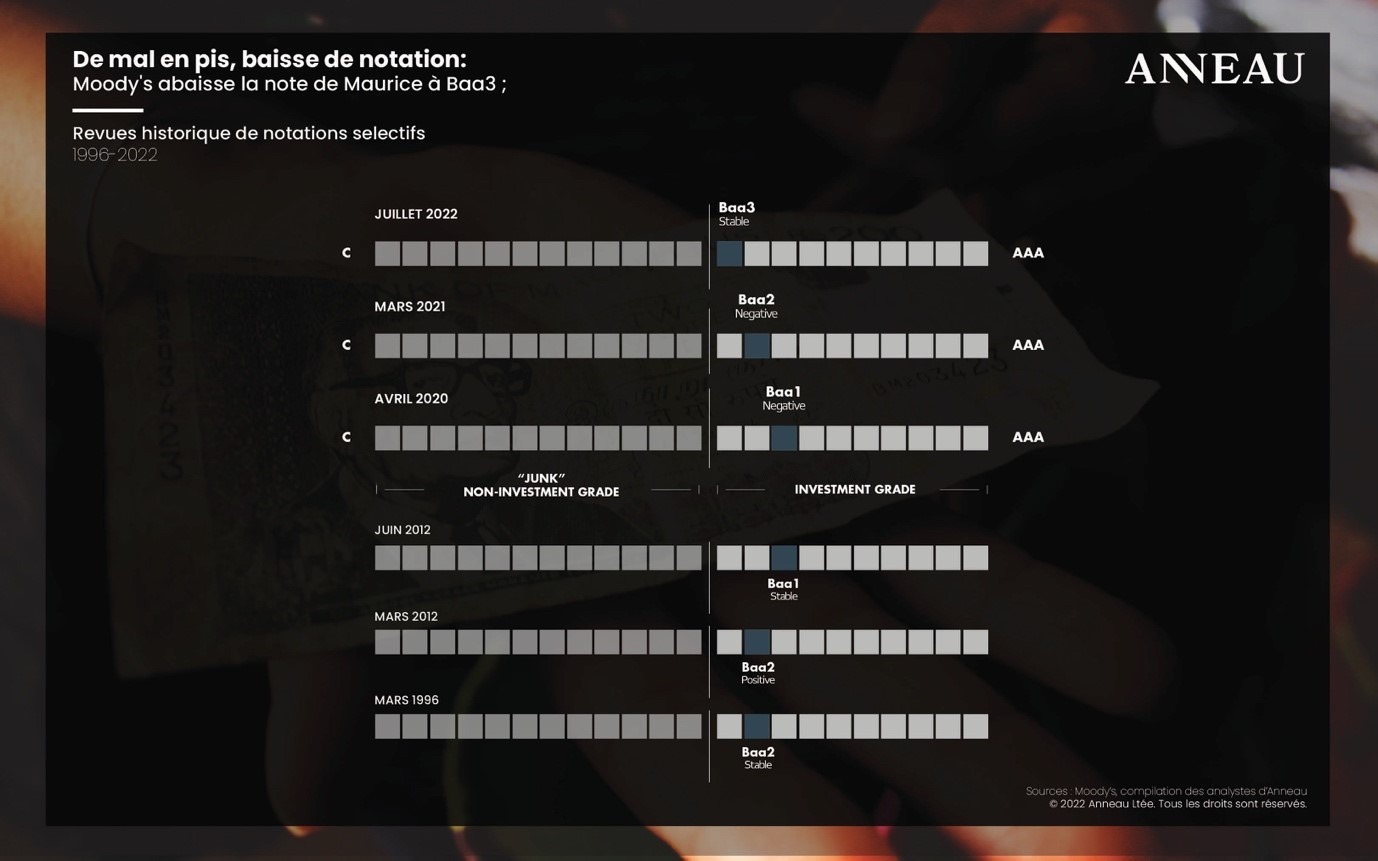

Une dégradation historique de Baa3 par Moody’s, et Maurice se retrouve désormais accrochée au bord d’une falaise fatale, celle de la notation Junk. Cela doit être évité à tout prix ; nous devrions être sérieux pour éviter qu’un tsunami financier ne frappe les belles côtes mauriciennes. Sans être alarmant, ce déclassement est extrêmement grave en ce qui nous concerne. Nous nous penchons donc ici sur les considérations clés quant à la raison pour laquelle Maurice a été déclassée en premier lieu, les risques associés à un tel déclassement supplémentaire, en particulier pour les secteurs financier et bancaire du pays. Nous inscrirons aussi humblement quelques mesures correctives qui peuvent, espérons-le, renverser ce cours dramatique « à la Sri Lankaise » vers lequel notre pays bien-aimé se dirige fermement.

La dégradation est due à « l’affaiblissement de la qualité et de l’efficacité des institutions et de l’élaboration des politiques”. Point !

De toute évidence, la première et principale raison du déclassement, « le déclassement à Baa3 » (voir ci-dessous le deuxième graphique des classements historiques de Maurice par Moody’s), est motivée par l’évaluation de Moody’s selon laquelle la qualité et l’efficacité des institutions et de l’élaboration des politiques se sont affaiblies, ce qui à son tour entrave la résilience économique de Maurice et sa capacité à absorber les futurs chocs économiques.

Ce que nous devons comprendre, c’est que la principale raison est un affaiblissement significatif de la qualité et de l’efficacité des institutions et de l’élaboration des politiques. Ce facteur critique d’évaluation est lui-même basé sur la qualité des institutions (la qualité des institutions législatives et exécutives et la force de la société civile et du pouvoir judiciaire représentent 40 % des scores), l’efficacité des politiques (l’efficacité de la politique budgétaire et l’efficacité des politiques monétaires et macroéconomiques représentent les 60 % des scores), et il existe d’autres facteurs d’ajustement mineurs.

Par conséquent, la détérioration de ce qui précède a été préjudiciable, mais aussi la non-viabilité budgétaire de nos finances publiques, « le recours à des mesures non conventionnelles et ponctuelles, qui crée une certaine incertitude quant aux performances budgétaires futures et pèse finalement sur l’évaluation par Moody’s des institutions et de la force de la gouvernance. »

Les primes de risque dans l’économie augmentent empiriquement

Un déclassement de crédit (en particulier un cran au-dessus de Junk) a déjà entraîné une augmentation des primes de risque du pays et un déclassement de facto de toutes les institutions publiques et privées (prime de risque totale, qui est indexée à la note de crédit souverain).

Par conséquent, la note de crédit de chaque institution du pays est affectée (car toutes les cotes de crédit sont référencées à partir de la cote de crédit souverain du pays), des banques commerciales aux conglomérats et aux entreprises (y compris les PME). Ainsi, comme la prime de risque est plus élevée, les coûts de financement augmentent de manière générale, automatiquement.

D’un point de vue plus institutionnel, de nombreux fonds étrangers domiciliés à Maurice (en fonction de leurs politiques d’investissement respectives et de leur cadre de gestion des risques) verront leur logiciel de conformité signaler Maurice à un cran au-dessus des indésirables et le placeront donc à « haut risque » sur le système. Les investisseurs doivent en tenir compte et resserrer et/ou commencer à réduire leurs dépôts offshore, par mesure de précaution de gestion des risques, entre autres.

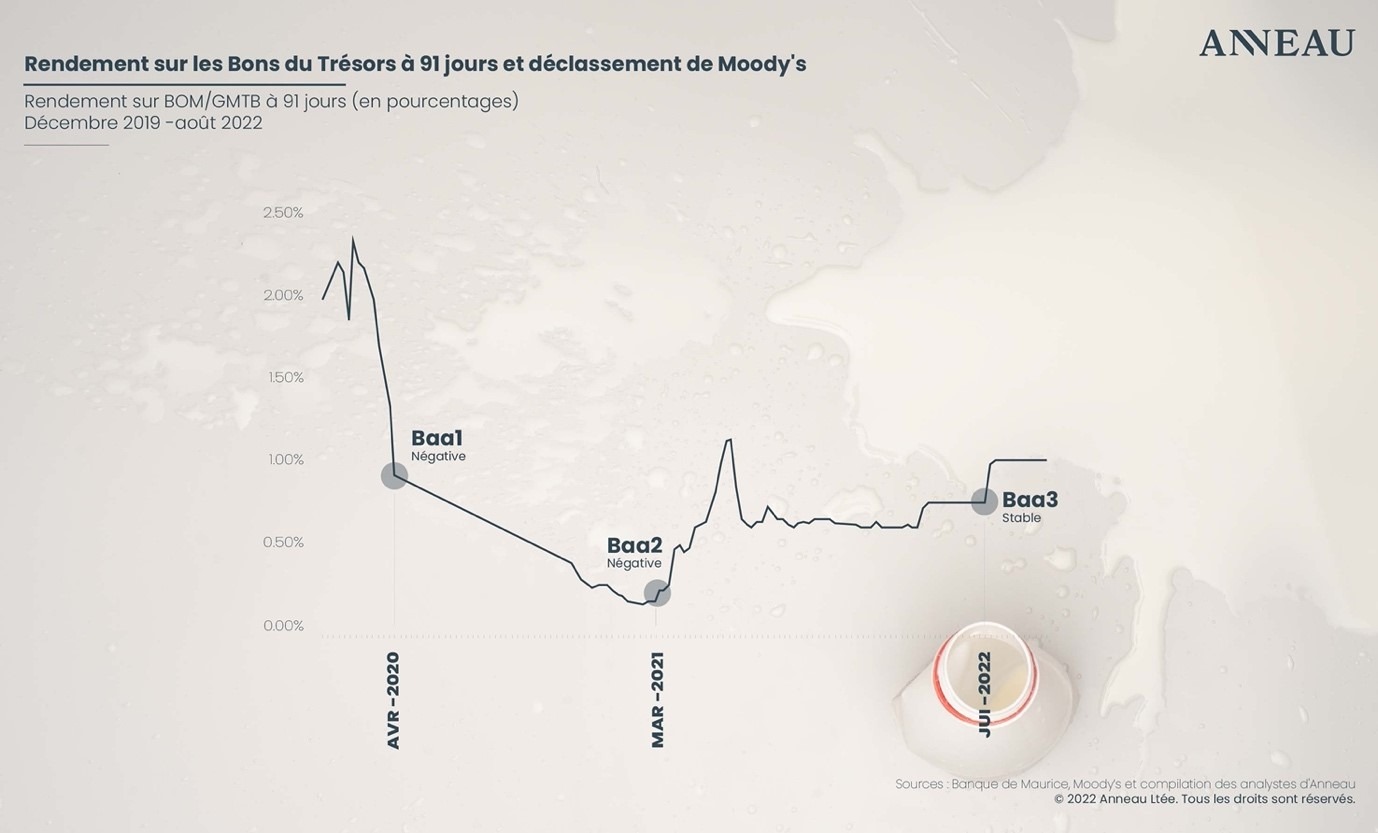

Les rendements des bons du Trésor augmentent

Notre premier graphique décrit ici le rendement de la Banque de Maurice / Gouvernement de Maurice – Bons de Trésor à 91 jours (‘BOM/GMTB’), qui tend à augmenter (indépendamment du resserrement des conditions monétaires via le taux directeur, le Key Repo Rate).

D’un creux de 0,60 % en décembre 2021, les rendements ont été ramenés à 1,00 % depuis le déclassement. Les rendements moyens pondérés (pour les 91, 182 et 364 jours) s’élevaient à 1,06 % et devraient augmenter, malgré la position de liquidité excédentaire dans le pays.

Par conséquent, plus nous nous rapprochons d’un déclassement Junk, plus les coûts d’emprunt seront élevés. Nous n’avons pas accès aux rendements des émissions d’obligations en devises ou des dettes externes contractées par le pays. Cependant, nous supposons que l’élargissement des marges de crédit y soit plus expansif (à moins que nous ne soyons au courant des « déjeuners gratuits »). Le gouvernement de Maurice et tous ses citoyens connaîtront des coûts d’emprunt plus élevés, ceteris paribus.

Un must pour rassurer les investisseurs, mais nous avons besoin de mesures correctives, car la croissance ralentit.

Bien que nous devions rassurer les investisseurs à coup sûr (naturellement), il faut garder à l’esprit les mesures qui doivent maintenant être prises maintenant pour s’assurer que l’encoche soit améliorée jusqu’à Baa2 et pourquoi pas Baa1 à court ou moyen terme. Malgré cela, nous frôlons Baa2 – Négatif, et la note de Junk est à notre porte.

Le gouvernement de Maurice et tous ses citoyens connaîtront des coûts d’emprunt plus élevés.

Cela est essentiel à ce stade, car la croissance économique mondiale est constamment dégradée, et les États-Unis sont déjà fermement en contraction économique.

Oui, un ralentissement était inévitable étant donné le contexte mondial dans lequel les économies ont redémarré après avoir été rallumées et compte tenu des perturbations de la chaîne d’approvisionnement et du conflit en cours en Ukraine, et les prix mondiaux des matières premières viennent d’atteindre des niveaux insoutenables. Par conséquent, comme prévu à juste titre, la consommation mondiale a ralenti, et la contraction économique est donc désormais importante. Cela créera une surabondance d’approvisionnement dans laquelle les prix mondiaux des matières premières, les prix du fret et donc l’inflation pourraient prendre une pause, ce qui sera positif pour les consommateurs et les plus vulnérables.

Priorités immédiates et mesures correctives

Empiriquement, la dégradation concerne moins notre solidité budgétaire et notre endettement (en pourcentage de la production économique) que la qualité des institutions (qualité des institutions législatives et exécutives et force de la société civile et du système judiciaire) et l’efficacité des politiques macroéconomiques (efficacité de la politique budgétaire et politique monétaire).

Les actions correctives doivent être axées sur nos principales faiblesses et notre tableau de bord. Pour nous, c’est plutôt logique : lorsque vous êtes malade, vous êtes diagnostiqué et vous êtes guéri de la maladie. Pas autrement, en aucune manière. Sinon, cela équivaut à la définition sacrée d’Einstein de la folie, qui est de « faire la même chose à plusieurs reprises et s’attendre à des résultats différents ! »

Ici, nous avons donc besoin d’un signal fort à la communauté internationale que les institutions mauriciennes s’améliorent en qualité (et non l’inverse !). Plus important encore, nous devons de toute urgence mettre en valeur l’amélioration de la qualité des institutions législatives et exécutives, mais surtout la force de la société civile et du pouvoir judiciaire.

En outre, le Fonds monétaire international, à travers ses documents de consultation, a soulevé à plusieurs reprises des préoccupations concernant la politique monétaire déformée, les conflits d’intérêts concernant le Mauritius Investment Corporation et la faiblesse du bilan de la Banque de Maurice. Tant qu’on joue à la sourde oreille, toute mise à niveau est extrêmement improbable.

Déjà, un certain nombre de participants et d’experts de l’industrie constatent des rachats et la nervosité des clients en ce qui concerne notre juridiction financière. Il est peu probable que les fonds internationaux structurent leurs fonds, leurs entreprises et déposent leurs fonds dans notre système bancaire si nous atteignons le statut de « Junk », et donc le risque d’un exode de liquidités en devises est réel. Si cela devait se concrétiser, cela pourrait prendre des années, voire des décennies, pour s’en défaire.

Jusque-là, espérons que ce risque sera inversé et que nous aurons une mise à niveau de Moody’s avant la fin de l’année. Autrement, pour citer Alexandre Downer, « Eh bien, qui le sait ? Qui sait ce que les historiens écriront ? »

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Stay In Touch