Par Amit Bakhirta

” Il est en effet difficile pour le fort d’être juste envers le faible, mais agir avec justice a ses récompenses “– Eamon de Valera

Alors que la Fed américaine a fait une pause pour la première fois depuis 2022 (mais a maintenu son ton belliciste) et que la Banque centrale européenne a augmenté de 25 points de base supplémentaires, portant son principal taux d’intérêt à 3,5 % (le plus haut niveau en 22 ans, et sans aucune indication d’une pause imminente), la Banque de Maurice a maintenu son taux directeur à 4,50% – une incompréhensible léthargie qui dure depuis décembre 2022 !

Bien que ce statu quo ait pu être attendu, les conditions monétaires encore raisonnablement souples sont toutefois en contradiction avec tout soutien apporté à la roupie. Ce dernier s’échangeait à Rs 46,17 contre le dollar américain tandis que Rs 50,50 contre l’euro (niveaux les plus bas respectifs de son histoire récente). La banque centrale n’est guère intervenue sur le marché de change jusqu’à présent cette année. Un maigre 50 millions de dollars vendus, contre environ 489 millions de dollars l’an dernier pour la période correspondante (et donc moins 90% d’intervention, d’où la roupie a dégringolé de 9% vis-à-vis du dollar américain depuis le début de l’année).

Eh bien, compte tenu de nos déficits commerciaux et courants et du resserrement des réserves de change, il n’est pas étonnant que toute appréciation reste une réalité insaisissable à ce carrefour. Bien que le budget 2023-24 ait été de nature gauchiste, on pourrait supposer que les conditions monétaires sont plus strictes, plus cohérentes, et pourtant, ce n’est pas le cas. Pourquoi cela ?

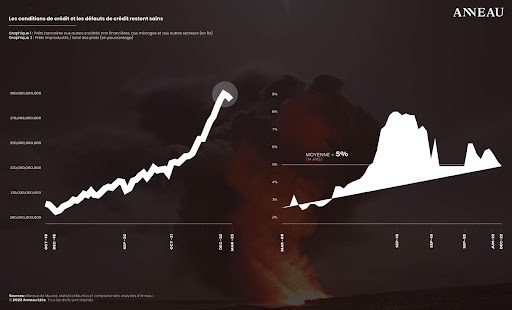

Les conditions monétaires restent raisonnablement souples

Notre graphique décrit ici clairement les conditions encore raisonnables du marché du crédit.

L’extension totale du crédit (dans l’économie hors secteur offshore) commence seulement à ralentir (la croissance du crédit au premier trimestre de 2023 est restée stable, orientée à la baisse, contrairement à une croissance de 1,7 % au premier trimestre 2022). La croissance du crédit aux ménages reste toutefois saine par rapport au premier trimestre 2022, avec une croissance oscillant autour de 2,4 % tandis que l’extension du crédit au logement a augmenté de 2,6 %. Le soutien budgétaire récent aux emprunteurs est susceptible de soutenir l’extension du crédit aux ménages (en particulier dans le segment des bas revenus).

Les niveaux de prêts non performants (indicatifs des défauts de crédit dans le secteur bancaire), en décembre 2022, oscillaient autour de 4,9 % (une moyenne de 5 % sur 14 ans), encore loin des pics de juin/septembre 2016 de 8 % et des creux de 2,4 % de juin 2010. Les récentes mesures budgétaires relatives à l’abandon de toutes les dettes impayées (y compris pénalités et intérêts) dans le cadre du prélèvement Covid-19 à compter du 20 Janvier 2023 devrait contenir toute pression à la hausse sur les défauts de crédit à très court terme.

Les niveaux de prêts non performants (indicatifs des défauts de crédit dans le secteur bancaire), en décembre 2022, oscillaient autour de 4,9 % (une moyenne de 5 % sur 14 ans), encore loin des pics de juin/septembre 2016 de 8 % et des creux de 2,4 % de juin 2010. Les récentes mesures budgétaires relatives à l’abandon de toutes les dettes impayées (y compris pénalités et intérêts) dans le cadre du prélèvement Covid-19 à compter du 20 Janvier 2023 devrait contenir toute pression à la hausse sur les défauts de crédit à très court terme.

Alors pourquoi les conditions monétaires ne sont-elles pas encore resserrées ?

Depuis décembre, nos différentiels de taux d’intérêt vis-à-vis de nos principaux partenaires commerciaux se sont creusés alors que nous avons fait une pause prématurée ! Cela a conduit la roupie à descendre en spirale à son pire niveau de l’histoire récente (en cours de correction, jamais !).

Et aussi improbable que cela puisse paraître, aucune âme ne semble s’en soucier, ce qui est d’autant plus inquiétant que tout l’impact de soutien des mesures budgétaires annoncées récemment sont susceptibles d’être érodées et l’inflation importée, alimentée davantage (qui aurait dû être sensiblement inférieure à ce jour). Il y a dans notre pays une nette déconnexion entre les politiques budgétaires et monétaires en ce moment.

Avec le récent changement de régime fiscal, à mesure que les marchés de travail et de capitaux s’ajustent et s’optimisent, il semble que les attentes budgétaires soient orientées vers la consommation (c’est-à-dire la taxe sur la valeur ajoutée), mais cela reste à ancrer pleinement et à prouver empiriquement, car l’impulsion à consommer dans cet environnement inflationniste persistant reste tiède. Les prix de l’énergie sont également encore artificiellement et déraisonnablement élevés, ce qui, à un moment donné, explosera probablement, car la vache ne peut être traitée que jusqu’aux os !

Si la roupie mauricienne s’apprécie de manière significative, notre déficit budgétaire gonflera.

L’impact d’une monnaie dévaluée sur le budget et sur les revenus de notre pays, comme prévu, a été important et donc, dans un scénario où la roupie se pivote et ainsi s’apprécie de 10 à 20 % (en supposant un changement dans la politique de change et l’amélioration des fondamentaux et de la confiance du marché dans la monnaie de notre peuple), le déficit budgétaire va gonfler à mesure que la consommation et les impôts sur les sociétés chutent !

Il y a dans notre pays une nette déconnexion entre les politiques budgétaires et monétaires.

À cela, si nous ajoutons une crise quelconque et un effondrement du prix du pétrole, le double coup dur fera très probablement exploser les finances de notre pays (non, très peu regardent dans cette direction ; une saine philosophie de gestion des risques le devrait, cependant).

Par conséquent, dans ce scénario intéressant, une appréciation matérielle de la roupie (une bénédiction pour notre peuple) est très susceptible de se faire au détriment non seulement du bilan de la Banque de Maurice, mais aussi de celui de notre gouvernement souverain (également pour les grandes entreprises avec des forts revenus en devises ?). Quoi qu’il en soit, la compétitivité de Maurice ainsi que l’inflation importée devraient alors, invariablement, baisser à des niveaux équitables.

Ainsi, la beauté du jeu économique est telle que lorsque nous ne contrôlons pas toutes les variables clés d’une pièce à double face, les résultats plausibles restent dans une existence probabiliste, et cela jusqu’à matérialisation.

Bon ou mauvais déficit commercial ?

En règle générale, si notre déficit commercial reflète un excès d’importations sur les exportations, cela peut être le signe de problèmes de compétitivité, mais comme le déficit du compte courant implique également un excès d’investissement sur l’épargne, il pourrait aussi indiquer une économie en croissance hautement productive.

Si le déficit reflète une faible épargne plutôt qu’un investissement élevé, il pourrait être causé par une politique budgétaire imprudente ou une frénésie de consommation. Ou cela pourrait refléter un commerce intertemporel parfaitement raisonnable, peut-être en raison d’un choc temporaire ou d’un changement démographique. Sans savoir lequel de ces éléments est en jeu, il est peu logique de parler d’un déficit comme étant bon ou mauvais (dans un cycle macroéconomique spécifique). Les déficits reflètent les tendances économiques sous-jacentes, qui peuvent être souhaitables ou indésirables pour un pays à un moment donné.

Par conséquent, pour nous, il est important d’aplanir les impacts spécifiques de la politique de la devise sur les soldes commerciaux et courants du pays et donc, l’impact sous-jacent sur les réserves de change ainsi que sur la compétitivité nationale, et ici les observations sont beaucoup plus confuses au décideur rationnel et cartésien, car les politiques budgétaires et monétaires non coordonnées sont particulières dans ce cycle macroéconomique !

Là où la cohésion s’estompe, la confusion monte…

Conditions de liquidité plus strictes

La déconnexion entre les conditions de liquidité monétaire et de marché a souvent résulté en un excédent même de liquidité. Cependant, depuis 2022, cet excès de liquidité s’est resserré. Ceci est clairement indiqué par les faibles niveaux de liquidités excédentaires en devises étrangères (FCY) sur 3 ans et le ratio de réserve de trésorerie FCY (« Cash Reserve Ratio »).

Notre base monétaire s’est aussi effondrée de 30% depuis décembre. En mars 2023, la base monétaire de Maurice était de Rs 175 milliards. Comme prévu, 2023 est l’année où le pincement devrait se faire sentir, car nous prévoyons des conditions de liquidité plus strictes jusqu’au quatrième trimestre.

Tout le monde n’aime pas une roupie forte. Ainsi, nous pouvons noter que si les conditions monétaires dans l’économie restent toujours accommodantes, les conditions de liquidité, en revanche, commencent à s’affaiblir, surtout, supposons-le, avec la contraction de la base monétaire et l’évolution des outils de mise en œuvre des politiques vers des émissions/adjudications beaucoup plus courtes et plus fréquentes.

Il est encore peu probable que la devise connaisse une amélioration significative, du moins à très court terme. Un régime monétaire faible, au fil du temps, détruit la compétitivité d’une nation.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Stay In Touch