Par Amit Bakhirta

« La première panacée pour une nation mal gérée est l’inflation de la monnaie ; la seconde est la guerre. »

Ernest Hemingway

Au début du deuxième trimestre 2024, l’inflation s’avère persistante, plus tenace, beaucoup plus tenace que prévu, assombrissant ainsi les perspectives immédiates de premières baisses d’intérêt et d’un commencement d’un nouveau cycle d’assouplissement des conditions monétaires. Cependant, comme l’histoire l’enseigne, nous pensons qu’une escalade des conflits géopolitiques au Moyen-Orient risque de faire hisser encore plus les prix du pétrole et du gaz ainsi que les prix mondiaux des matières premières, freinant ainsi la consommation mondiale et obligeant les responsables de la politique monétaire à renoncer à de forts taux.

Une inflation persistante aux États-Unis

L’inflation persistante fait référence à des augmentations soutenues des salaires et des prix de certains biens de consommation, qui ne changent généralement pas fréquemment ou de manière drastique. À tel point que certains membres de la Fed américaine surveillent le Sticky Price Index qui trie en fait les composantes de l’indice des prix à la consommation (CPI) en catégories flexibles ou rigides (lentes à changer) en fonction de la fréquence de leur ajustement des prix. Au niveau des États, l’indice des prix collants est resté obstinément « collant » à travers les États-Unis, et cela est inquiétant, surtout lorsque le taux des fonds de la Fed oscille autour de 5,5 % pour une croissance économique largement plus faible.

Une inflation qui n’est plus transitoire et qui continue de progresser est considérée comme « collante ». C’est un phénomène caractérisé par une augmentation continue des prix à la consommation et des salaires. Lorsque l’inflation persistante persiste suffisamment longtemps, elle peut être qualifiée d’inflation collante.

En termes économiques, une inflation persistante fait référence à des salaires et à des prix à la consommation qui ne réagissent pas rapidement aux changements de la demande. Le phénomène est étroitement lié à la théorie économique keynésienne, qui se concentre sur la demande globale qui alimente une économie. En général, les prix des biens ou des services qui ne semblent pas baisser de sitôt sont considérés comme rigides.

Selon les chiffres du Bureau of Labor Statistics des États-Unis, l’inflation américaine a augmenté à 3,5 % en mars, contre 3,1 % en janvier 2024.

L’Europe se porte mieux.

D’un sommet de 9,9 % en variation annuelle en février 2023, l’inflation dans l’Union européenne a ralenti. Le taux d’inflation annuel de la zone euro s’est établi à 2,6 % en février 2024, contre 2,8 % en janvier. D’où une orientation politique claire de la Banque centrale européenne (BCE) en direction de ce que le marché attend, une plausible baisse des taux d’intérêt de 0,25 %, de 4,0 % à 3,75 %, vraisemblablement d’ici juin 2024.

Dans un communiqué, la BCE a déclaré qu’« il serait approprié de réduire le niveau actuel des restrictions de politique monétaire » si l’inflation continue d’évoluer vers son objectif de 2 %.

En outre, alors que l’inflation de la zone euro s’éloigne de l’environnement inflationniste des États-Unis, il est important de noter la déclaration de Christine Lagarde, selon laquelle « nous ne supposons pas que ce qui se passe dans la zone euro sera le miroir de ce qui se passe aux États-Unis » et ce, à la suite de spéculations sur l’impact d’un chiffre d’inflation américain élevé sur la politique monétaire de la Réserve fédérale.

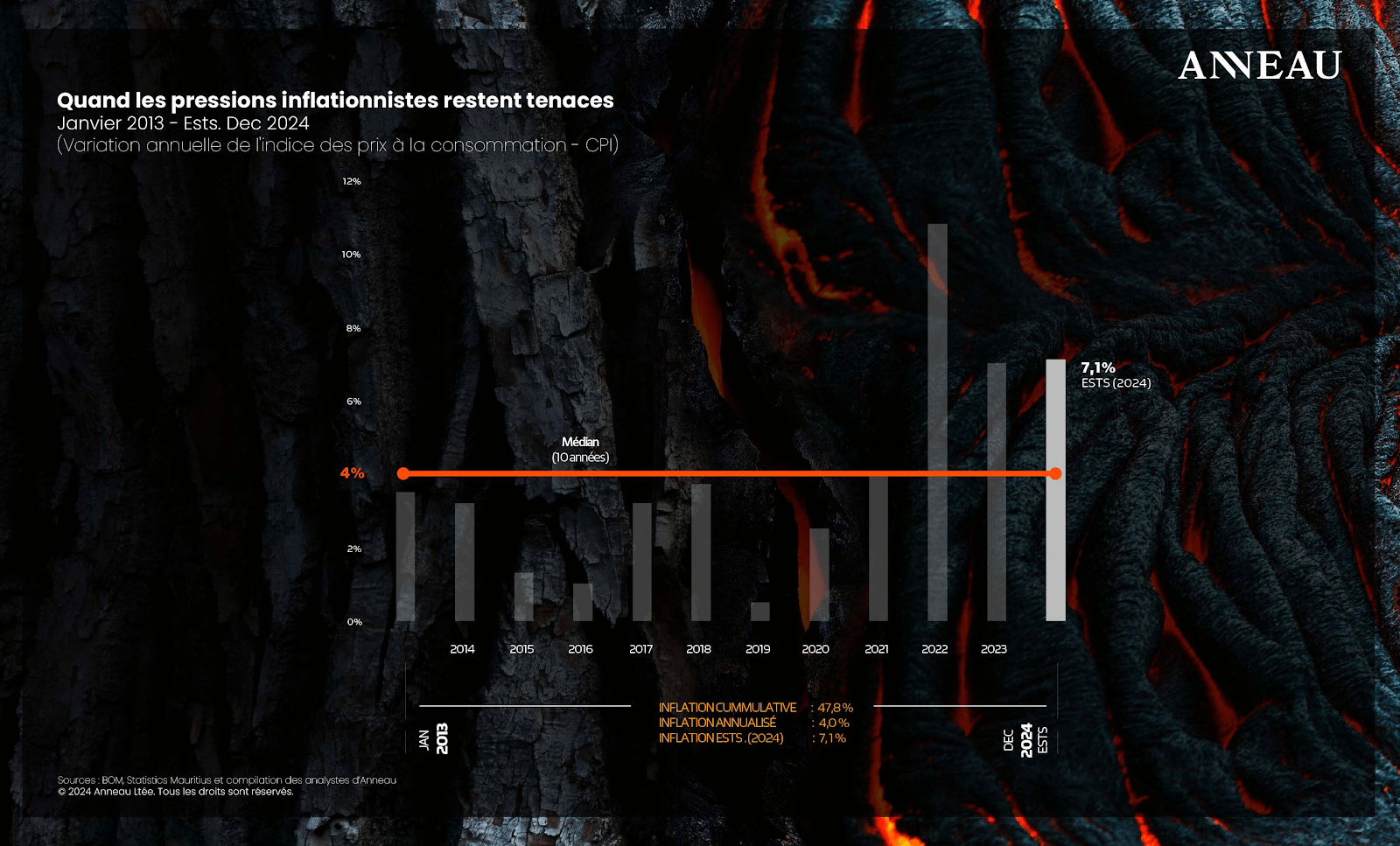

Le contexte inflationniste difficile de Maurice

Notre graphique illustre clairement une inflation tenace à Maurice, mais sur des facteurs différents de l’exemple des économies développées susmentionnées. Ici, naturellement, la vitesse de la monnaie et donc la masse monétaire sont susceptibles d’être en fuite, ce qui est naturel pour une année électorale.

La monnaie publique a augmenté de 8,6 % sur un an depuis janvier 2024, tandis que, fait intéressant, la base monétaire s’est contractée de 6,1 % sur la même période. Il convient de noter que la base monétaire fait référence au montant total d’une monnaie qui circule soit entre les mains du public, soit dans les dépôts des banques commerciales détenus dans les réserves de la banque centrale. En termes d’économie monétaire, la base monétaire joue un rôle essentiel. C’est le fondement de la masse monétaire au sein de la structure économique.

Les facteurs affectant la base monétaire, tels que les décisions politiques de la banque centrale, peuvent entraîner des fluctuations de l’économie. Lorsque la base monétaire augmente, la masse monétaire est susceptible d’augmenter, étant donné que les banques commerciales disposent de plus de réserves à prêter – cela peut potentiellement conduire à une baisse des taux d’intérêt et encourager la croissance économique. À l’inverse, une diminution de la base monétaire peut entraîner une contraction de la masse monétaire, ce qui pourrait entraîner une hausse des taux d’intérêt et un ralentissement de l’économie.

Avec des salaires en hausse et des dépenses de trésorerie soutenues en 2024, nous prévoyons que les pressions inflationnistes induites au niveau national se maintiendront en 2024. À cela, nous ajouterons la montée des prix mondiaux des matières premières et donc de l’inflation importée.

Conflits géopolitiques majeurs et prix du pétrole

Il faut apprécier, lorsqu’on étudie l’histoire, en particulier l’histoire économique mondiale, le fait et la beauté que presque, à chaque fois que les prix mondiaux du pétrole et du gaz baissent, une certaine forme de problèmes géopolitiques surgissent soit dans un pays producteur membre de l’OPEP+ et/ou sur/autour des routes commerciales mondiales du pétrole et du gaz !

La Banque de Maurice ne défend plus agressivement la roupie.

En philosophie, nous apprécions souvent la sagesse selon laquelle « les coïncidences n’existent point ». Les coïncidences « significatives » de Carl Gustav Jung semblent cependant s’aligner sur ce type de conflits géopolitiques, car alors que les prix mondiaux du pétrole brut ont atteint un plus bas de USD 71,43 le baril le 10 décembre 2023, puis ont augmenté d’environ 17 % à USD 83,24 à la clôture du 19 avril 2024.

Maintenant que l’Iran a rejoint la ‘fête’, la question est de savoir si la Russie soutient réellement son allié du Moyen-Orient et si les États saoudiens, non invités mais soutenus par les États-Unis s’impliquent – un facteur de risque plausible qu’il faut prendre en considération.

En effet, le monde n’a sûrement pas besoin de cette escalade du conflit à l’heure actuelle. Est-ce que c’est le cas ?

Les prix élevés des matières premières, le tueur de la croissance

Tôt ou tard, les prix mondiaux des matières premières, obstinément élevés, commenceront à freiner la consommation intérieure et à nuire à la confiance des entreprises à travers le monde. Ainsi, le risque que ces conflits finissent par se propager à d’autres économies ne doit pas être entièrement écarté, car, comme le faisait judicieusement remarquer Einstein : « Deux choses sont infinies : l’univers et la stupidité humaine ; et je ne suis pas sûr pour l’univers. »

L’effet multiplicateur positif d’une telle stupidité pourrait bien être un renversement du resserrement monétaire, presque partout sur la planète. Le retour à la moyenne des taux d’intérêt signifie généralement que les prix du marché ou les taux d’intérêt changeront dans la direction opposée à un changement antérieur et que le changement actuel peut générer des changements futurs jusqu’à ce que le prix ou le taux d’intérêt atteigne la moyenne de la fonction génératrice de la série économique à l’étude.

En substance, si les tensions géopolitiques s’intensifient et si les prix mondiaux des matières premières et du fret se dirigent dangereusement vers le nord, la consommation et la croissance économique risquent de s’affaiblir, ce qui entraînera probablement une baisse rapide des taux d’intérêt. Forcer un environnement de taux d’intérêt des 10 dernières années signifie un retour à cette moyenne.

Attentes inflationnistes révisées à la hausse pour 2024

Naturellement, en ces temps de turbulences, l’or et le dollar américain, généralement des valeurs refuges, devraient se porter raisonnablement bien. Hormis l’or, ce dernier nous pose problème à Maurice.

Il est clair que la Banque de Maurice ne défend plus agressivement la roupie mauricienne. Avec le dollar américain qui gagne en force à mesure que les troubles s’intensifient, la roupie risque de subir un autre coup dur, surtout si la banque centrale reste léthargique.

Les interventions monétaires sur le marché intérieur des changes ont été jusqu’à présent parcimonieuses en 2024, après avoir diminué de 56% sur un an en 2023. De surcroît, nous sommes confrontés à un goulot d’étranglement de devises qui se resserre de jour en jour dans notre pays.

Nous réaffirmons qu’aucun centre financier international de réputation raisonnable ne peut se permettre un dysfonctionnement du marché des changes. Le coup, à un moment donné, risque d’être irréversible.

Au sein du cabinet Anneau, nous avons révisé nos attentes de variation annuelle de l’inflation CPI à un meilleur scénario oscillant autour de 7,1% (oui, en dehors de la bande d’objectivité), nonobstant tout resserrement de la politique monétaire. Les perspectives d’inflation, tant d’origine intérieure qu’importée, changeront sensiblement d’ici la fin de l’année. Pire encore, le cap des 9 % pourrait être dépassé, ce qui risque de freiner davantage une croissance économique qui est en train de se normaliser en 2024.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Stay In Touch