Par Amit Bakhirta

“Une monnaie faible est le signe d’une économie faible, et une économie faible conduit à une nation faible.” – Ross Pérot

Les chiffres nous disent que depuis 2022, la roupie mauricienne a perdu 87% contre l’euro et 80% contre le dollar américain (à la mi-mars 2023). Cette chute libre de la monnaie nationale est, pour le moins, une grande préoccupation pour les investisseurs, qui considèrent souvent la monnaie d’un pays similaire au cours des actions cotées en bourse du pays.

Plus la valeur nette d’inventaire (« VNI ») de la devise est élevée (plus le potentiel de recettes fiscales potentielles à moyen et à long terme est élevé, et plus les fondamentaux macroéconomiques de ce pays sont solides), plus la devise est forte et vice versa, ceteris paribus. En définitive, comme nous le verrons plus loin, c’est une question de confiance.

Dévaluation compétitive ?

Une stratégie de dévaluation compétitive fonctionne rarement si elle est masquée. La dévaluation compétitive fait référence à une situation où un pays essaie de dévaluer sa monnaie pour accroître sa compétitivité internationale. Cependant, la dévaluation compétitive peut souvent conduire à l’inflation (comme c’est le cas au niveau national) qui réduit naturellement les gains de compétitivité à long terme (elle-même, définie comme “l’ensemble des institutions, des politiques et des facteurs qui déterminent le niveau de productivité d’un pays”).

D’après le papier de W.R. Gardner et S.C. Tsiang publié par le Fonds monétaire international, « L’accord de fonds interdit la dévaluation concurrentielle (compétitive). L’article I (iii) stipule que l’un des objectifs du Fonds est « d’éviter la dévaluation concurrentielle » et, en vertu de l’article IV, section 4 (a), « chaque membre s’engage à collaborer avec le Fonds… pour éviter les altérations des changes concurrentiels. »

Étant donné que toute dévaluation de change est destinée à renforcer la position concurrentielle du pays qui dévalue sur les marchés mondiaux, on peut se demander si le FMI est fondamentalement opposé aux ajustements de change. Il est cependant évident que ce n’est pas le cas. Les statuts prévoient de manière assez détaillée la possibilité de modifier les valeurs nominales afin de corriger un déséquilibre fondamental. Il est clair qu’un ajustement de cette nature, même s’il soumettrait d’autres pays à davantage de concurrence, ne saurait être qualifié de dépréciation compétitive et, par conséquent, contraire aux objectifs du FMI.

Seule une dévaluation excessive – sur-corrigée du déséquilibre fondamental – pourrait être considérée comme une dépréciation compétitive au sens de l’Accord sur le Fonds.

Une dévaluation excessive doit être mesurée à l’aune de son écart par rapport à un taux de change correct. Quels sont les critères d’un tarif correct ?

Il faut supposer dans cette discussion que la dévaluation aide un pays à éliminer un déficit de sa balance des paiements, ou est censée le faire ; sinon, il n’y aurait aucune raison de dévaluer la balance des paiements. Si, avec le temps, une dévaluation supprimait simplement le déficit, elle rétablirait à première vue l’équilibre ; mais la simple élimination du déficit ne corrigerait pas les effets produits par le désajustement antérieur. Cela pourrait laisser le pays avec des réserves épuisées.

Pour obtenir des réserves suffisantes pour faire face aux fluctuations imprévisibles de sa balance des paiements, le pays devrait passer d’un déficit à un excédent dans ses transactions internationales. L’excédent doit être d’une ampleur suffisamment modeste pour que le pays puisse retrouver l’équilibre lorsque sa position de réserve aura été restaurée ; mais il est clair qu’un excédent est nécessaire pour compenser le déficit antérieur.

Uday Kotak souligne en outre à juste titre : « Une monnaie plus faible est un tarif national. Après avoir obtenu une monnaie plus faible, nous devons en profiter. Ou bien, nous le gaspillerons une fois de plus dans l’inflation et dans l’incapacité d’augmenter la compétitivité. »

Les différentiels de taux d’intérêt comptent

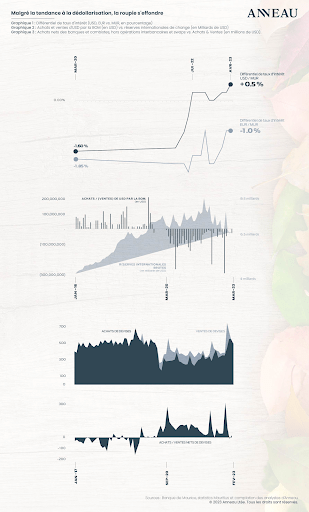

Notre graphique décrit ici clairement l’élargissement rapide du différentiel de taux d’intérêt entre le dollar et la roupie ainsi qu’entre l’euro et la roupie depuis mars 2022. Si les États-Unis et la zone euro ont tous deux été en retard dans le jeu de resserrement, le graphique montre clairement à quel point, même plus tard, nous l’avons été au niveau national (et nous continuons à l’être).

D’un écart négatif de -1,60 % en mars 2020, nous avons assisté à un renversement complet vers un écart positif de +0,50 % actuellement par rapport au dollar. C’est, pour le moins, massif, à partir d’un PIB nominal contrasté (USD 21 000 milliards contre USD 11 milliards pour Maurice !).

Une stratégie de dévaluation compétitive fonctionne rarement si elle est masquée.

Alors que pour l’euro, après sa décennie de taux d’intérêt négatifs, à partir de mars 2020, l’écart de taux d’intérêt s’est élargi, de -1,85 % à -1,0 % au moment de la rédaction. Considérant que la zone euro est encore loin derrière la courbe (ce qui est compréhensible compte tenu de la complexité et de la diversité des macro-variables nationales singulières dans la zone économique), si nous continuons à dormir sur nos lauriers, d’autres douleurs pourraient encore survenir.

Notre instance monétaire léthargique s’est avérée appauvrissante pour le peuple mais surtout pour la compétitivité de notre petite économie. Cependant, peu comprennent la gravité intellectuelle, morale et économique d’une telle léthargie. Le marché en revanche, si !

En plus de nos maladresses géopolitiques mondiales, les non-résidents sont vendeurs nets de notre bourse depuis 2012, à hauteur de MUR 17,4 milliards. A moins que les politiques macroéconomiques ne correspondent pas et que le pays soit dans un cycle de croissance réelle, une petite économie émergente devrait présenter naturellement un différentiel de taux d’intérêt positif par rapport au principal partenaire commercial de l’économie développée (dans la plupart des cycles macroéconomiques).

Le contraire devrait être préoccupant et s’accompagner d’une nette perte de compétitivité et de productivité.

La parité de pouvoir d’achat du pays

Lorsqu’on compare Maurice aux États-Unis et à la zone euro, les problèmes sous-jacents apparaissent clairement.

La parité de pouvoir d’achat (PPA) est une mesure macroéconomique importante utilisée pour mesurer la force de la monnaie. La PPA est une théorie qui compare le coût d’un « panier de biens » dans différents pays en utilisant leur monnaie respective. Elle aide à comparer les niveaux de vie ainsi que la productivité économique de différents pays. Elle est également très importante dans le commerce international, car elle aide à déterminer les meilleurs endroits pour acheter les meilleurs prix de divers produits.

En termes simples, la métrique contraste et intègre les taux de change des pays, le coût du panier de biens dans les deux pays analysés. Le concept global de PPA est basé sur la loi du « prix unique » : il s’agit essentiellement que le prix d’un panier particulier de biens doit être le même à différents endroits si toutes les choses, telles que les tarifs ou les coûts de transaction, sont maintenues constantes.

Par rapport au taux de change, la PPA est très efficace pour évaluer l’état économique de n’importe quel pays. Il est relativement stable et explique les différences de niveaux de salaires dans les différents pays. Il permet de donner une image précise du pouvoir d’achat des consommateurs dans différents pays.

Cependant, le calcul de la parité de pouvoir d’achat présente également quelques inconvénients. La métrique ne prend pas en compte des aspects tels que la concurrence sur le marché, les coûts de transport et l’intervention gouvernementale.

La gestion des devises

Notre deuxième graphique décrit clairement les perspectives baissières sous-jacentes de la roupie.

Depuis mars 2022, la Banque de Maurice est intervenue sur les marchés et a vendu un montant ahurissant de 2,8 milliards de dollars ! Nos réserves de change internationales ont pris un coup, et la douleur ne fait peut-être que commencer si nous n’agissons pas de manière opportune et disciplinée. Cela montre que malgré l’augmentation des flux de devises dans le pays en 2021, 2022 et 2023 (surtout après la reprise du tourisme et des exportations), l’économie sous-jacente, le marché et les banques thésaurisent leurs recettes d’exportation et leurs devises fortes, et ils court-circuitent donc la roupie.

Cela est encore étayé lors de l’analyse du graphique 3 décrivant les achats et les ventes de devises étrangères dans le système financier et la position nette de celui-ci (à noter que les achats plus élevés de devises impliquent des ventes plus élevées de roupies et vice versa).

Les petites transactions courtes montent en flèche

Le manque de confiance dans la gestion de la monnaie de notre pays est si aigu que les petites transactions (définies comme des transactions inférieures à USD 20 000 ou l’équivalent – qui ne devraient généralement pas affecter sensiblement les taux de change) ont grimpé de 125,7 % depuis 2017.

En perspective, alors que ces petites transactions représentaient environ 12 % du total des achats de devises en mars 2017, leur pondération avait grimpé à 40 % en contraste de tous les volumes transactionnels d’achat en février 2023. Pour la période correspondante, nous remarquons qu’à partir de 15 %, les petites transactions (février 2023) représentent environ 29 % de tous les volumes transactionnels de change dans notre pays.

D’autres indicateurs doivent être améliorés

Pour que la monnaie d’un pays se renforce, les perspectives économiques (anticipations de croissance du PIB nominal en dollar) ainsi que ses réserves doivent se renforcer. De même, le taux d’inflation ou de déflation, les déficits ou excédents commerciaux et budgétaires, la masse monétaire du pays, la note de crédit du pays ainsi que la sécurité utilisée pour soutenir la devise, le cas échéant. Un certain nombre de ces principaux indicateurs macroéconomiques étaient dans le rouge !

En somme, mieux la monnaie du pays présente de la valeur – généralement le pouvoir d’achat relatif des biens et services par rapport aux devises étrangères (en particulier vis-à-vis de nos principaux partenaires commerciaux), de l’utilité ; la pertinence en tant que dispositif d’évaluation financière et d’échange dans les économies étrangères (marginale pour nous car la roupie est rarement utilisée dans les transactions internationales) et sa réserve (l’acceptabilité dans le commerce international, poussant les banques centrales étrangères à détenir des réserves) – plus la monnaie devrait être relativement forte, avec le temps.

Une petite économie émergente devrait présenter naturellement un différentiel de taux d’intérêt positif par rapport au principal partenaire commercial.

Les flux de capitaux sont évidemment un autre catalyseur directionnel à plus court terme de la monnaie nationale. Les flux de capitaux mesurent la quantité d’argent entrant et sortant d’un pays ou d’une économie en raison de l’achat et de la vente d’investissements en capital et ajustés en termes nets d’euro et de dollar, la ligne de tendance négative pour nos investissements directs étrangers a été désastreuse – en alignement avec une chute de 87 % de la roupie vis-à-vis de l’euro ces deux dernières décennies.

La tendance mondiale à la dédollarisation plausiblement une panacée

Alors que nous maintenons notre point de vue selon lequel la tendance mondiale à la dédollarisation devrait s’accélérer maintenant que les économies BRICS (Brésil, Russie, Chine, Inde et Afrique du Sud) sont désormais davantage soutenues par l’Arabie saoudite (et le début de leur abandon des pétrodollars) dans leur décision de créer une nouvelle monnaie de « réserve », il ne s’agit que de l’histoire qui se répète encore et encore et est donc naturelle !

Une superpuissance mondiale perd de plus en plus de terrain au profit d’un empire émergent, la Chine.

Les chiffres empiriques indiquent qu’alors qu’en 1999, le dollar représentait environ 72 % des réserves de change mondiales, il avait chuté à 59 % en 2022, tandis que la part des autres devises non traditionnelles (euro, livre sterling, franc suisse, yen japonais et le yuan chinois) avait considérablement augmenté. Par ailleurs, on constate également que de nombreux pays émergents à travers le monde paient et contractent de moins en moins la dette extérieure libellée en dollar (ils en ont compris le prix, avec le temps).

En outre, nous devons réaliser que de plus en plus de pays étrangers se débarrassent de leurs avoirs en dollar ainsi que les dettes américaines libellée en dollar. Les étrangers, y compris la Chine, détenaient 44 % de la dette totale des États-Unis. Ce chiffre était tombé à moins de 33 % en 2021 et devrait être inférieur à 25 % en 2023. Les chiffres disent tout !

Avec des attentes inflationnistes prudentes (sur des conditions du marché du travail toujours tendues et l’inflation du secteur des services aux États-Unis et en Europe) mais quand même inclinées à la baisse, les marchés obligataires mondiaux anticipent également un pivot des taux d’intérêt mené par une récession mondiale en 2023 (probablement d’ici au second semestre).

Ainsi, le dollar a été, malgré le récent resserrement de la Fed (et d’autres indications d’une autre hausse imminente de 0,25 %), plus faible en 2023 (peut-être juste le début d’une tendance à plus long terme du dollar plus faible).

C’est là que les taux de change du dollar par rapport à la roupie, devrait plausiblement bien être plus stable au début du deuxième semestre 2023. Bien sûr, si c’est convenablement soutenu par la Banque de Maurice, initialement avec une nouvelle série de resserrements de la politique monétaire jusqu’à ce que le Key Rate atteigne 5,50 %, que la croissance du crédit commence à décélérer et avec des interventions stratégiques sur le marché à hauteur d’au moins USD 1 milliard pour 2023.

Encore une fois, plus que les fondamentaux macroéconomiques et les variables macroéconomiques externes, nous devrions défendre notre monnaie. Il s’agit d’indicateurs macroéconomiques et de confiance.

En toute humilité, nous pensons que plus l’économie sous-jacente, le marché et les banques commerciales sont confiants dans la gestion de notre monnaie et dans l’engagement de l’exécutif et de la Banque de Maurice à soutenir la roupie (couplé à l’amélioration des fondamentaux macroéconomiques), plus la plausibilité d’inverser cette tendance de la chute libre de notre monnaie est réelle. Cependant, plus nous attendrons pour agir, plus longtemps notre peuple ainsi que notre économie continueront à ressentir la douleur.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Stay In Touch